Tour d'horizon de l'activité économique en Europe

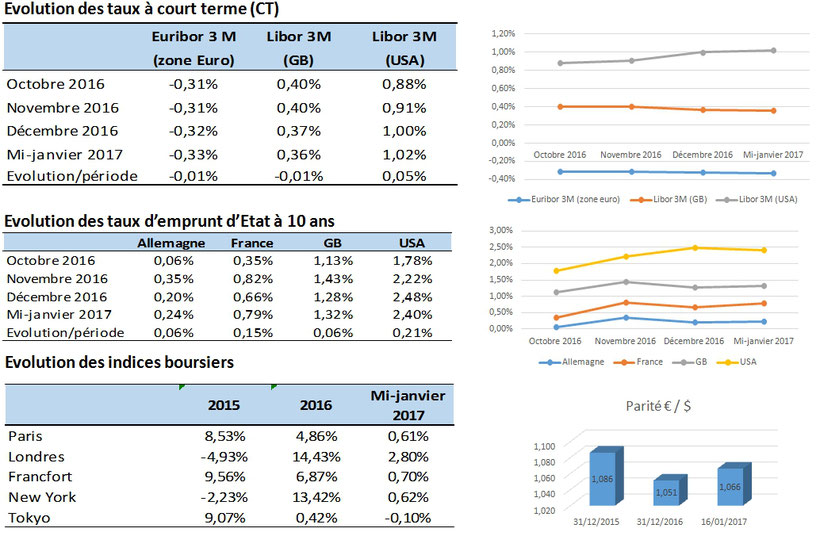

L’inflation est de retour dans la zone euro ! En décembre 2015, elle a atteint son plus haut niveau depuis septembre 2013, soit 1,1%. S’agit-il là d’un premier signal attestant de la réussite de la politique monétaire menée par la Banque Centrale Européenne (BCE) avec le rachat aux établissements bancaires d’actifs financiers détenus en échange de liquidités (quantitative easing) ? Manifestement, c’est du côté de l’énergie qu’il faut chercher l’explication quant à la poussée inflationniste constatée dans la zone euro. Les coûts de l’énergie ont en effet augmenté de 2,5% en un an, induisant une hausse des charges de production répercutée sur les prix. Néanmoins, la BCE semble avoir réussi à préserver l’Europe d’une spirale déflationniste.

Les taux de refinancement proposés par la BCE aux établissements bancaires restent négatifs, avec pour conséquence une réduction sensible du coût des crédits aux ménages et aux entreprises depuis deux ans. La production de crédits s’est ainsi accélérée fin 2016, principalement pour l’immobilier et la consommation.

Les banques européennes restent inquiètes à propos des règles prudentielles en cours de validation définitive par le Comité de Bâle. Les modèles internes développés par les établissements bancaires pour mesurer leur risque de crédit et ainsi déterminer le montant des exigences de fonds propres correspondantes sont de plus en plus remis en question. Bâle 3 est à peine transposé en droit européen que Bâle 4 fait son apparition ! L’hypothèse d’une plus grande standardisation des méthodes de calcul employées par les banques pour mesurer leurs risques, au travers du floor, contrarie particulièrement la profession bancaire. Le procédé consiste à obliger les banques à respecter un ratio de fonds propres plancher, et ce quel que soit le résultat produit par les modèles internes. Autrement dit, l’hypothèse si elle se confirmait obligerait les banques à disposer de plus de fonds propres qu’aujourd’hui. Les banques européennes se sont donc émues auprès des régulateurs de la teneur de ces nouvelles orientations, prétextant que celles-ci serait de nature à les défavoriser sur un plan concurrentiel vis-à-vis du secteur bancaire américain.

S’agissant du Brexit, la procédure de « divorce » entre le Royaume-Uni et l’Union européenne débute. Au-delà de la sortie des institutions européennes, Londres risque de devoir payer à l’Union européenne une facture estimée à 60 milliards d’euros pour se désengager totalement vis-à-vis de l’espace communautaire. Autant dire que cette dette probable et la perte de croissance économique inhérente à la sortie de l’Union européenne représenteront un coût pour le Royaume-Uni nécessitant certainement plusieurs années pour être absorbé…

Tour d'horizon de l'activité économique en France

La France n’échappe pas à la poussée inflationniste en Europe même si la hausse des prix reste très mesurée. Pour 2016, avant publication des données définitives, l’inflation est estimée à 0,3% sur l’année. En 2017, les anticipations font état d’une progression plus élevée mais en deçà de l’objectif de la BCE (2% par an).

En matière d’activité économique, l’INSEE prévoit une croissance de l’ordre de 1% en 2017, l’augmentation du Produit Intérieur Brut (PIB) pour l’année 2016 étant à ce stade estimée autour de 1,2%. Même si l’activité économique peine à progresser sensiblement et durablement, le chômage a entamé une légère décrue en 2016. Fin 2017, le taux de chômage devrait s’établir en deçà des 10% de la population active. Le 3ème trimestre 2016 s’est caractérisé par un niveau de création d’emplois jamais atteint depuis la crise de 2008, plus de 50 000 postes nouveaux ayant été pourvus sur la période.

Compte tenu du contexte monétaire (hausse des taux), politique (victoire de Trump, Brexit), économique (retour de l’inflation), la France lèverait prochainement et massivement des fonds sur les marchés financiers afin de profiter encore de taux bas sur des obligations à maturité longue émises.

2017 ayant débuté, l’heure est au bilan concernant 2016 à propos du marché immobilier. L’année dernière restera exceptionnelle, le volume des ventes ayant progressé de 11% en un an pour atteindre le niveau le plus élevé des transactions depuis 10 ans. Les taux bas sur les crédits immobiliers expliquent pour partie cette variation atypique. Côté prix, ceux-ci ont certes augmenté, mais ils restent toujours en deçà du plus haut du marché constaté en 2011.

Autre variation sensible mais cette fois-ci sur 2017 : la baisse conséquente des taux de rendements sur les contrats d’assurance-vie. Les compagnies d’assurance, comme les banques, sont pénalisées par le contexte de taux bas. En outre, les contraintes réglementaires en matière d’expositions aux risques et d’exigences de fonds propres sont de plus en plus fortes. Ainsi, les politiques d’investissement des sociétés d’assurance nécessitent un encadrement prudent difficilement compatible avec des rendements élevés sur les actifs financiers. Ce contexte n’est pas favorable à la collecte en assurance-vie, bien au contraire. De plus, la possibilité induite par la loi Sapin 2 de limiter la capacité des assurés à racheter tout ou partie de leur contrat a amplifié le phénomène de décollecte constaté ces derniers temps sur le placement préféré des français…

Écrire commentaire